¿Cómo afectan las cotizaciones a la pensión al salario en España?

Muchos empleados en España se sorprenden al comparar su salario bruto con lo que realmente reciben en su cuenta bancaria, incluso usando una calculadora de sueldo neto. La diferencia puede resultar confusa y, en ocasiones, frustrante.

Una de las principales razones de esta brecha son las cotizaciones a la pensión, que se deducen automáticamente del salario mensual. Esto suele generar dudas sobre cuánto se descuenta y por qué es obligatorio.

En esta guía, entenderás claramente cómo las cotizaciones a la pensión afectan a tu salario en España. También verás cómo funcionan estas deducciones y qué impacto tienen en tu salario neto.

Entender las cotizaciones a la pensión en España

En España, las cotizaciones a la pensión forman parte del sistema público de la Seguridad Social, gestionado por la Seguridad Social.

Estas cotizaciones son obligatorias tanto para empleados como para empleadores y contribuyen a financiar prestaciones públicas clave como:

El sistema funciona bajo un modelo de “reparto”.

Esto significa que los trabajadores actuales financian a los jubilados de hoy, y los del futuro sostendrán sus pensiones más adelante.

En el caso de los empleados, estas cotizaciones se deducen automáticamente del salario bruto cada mes, antes de recibir el salario neto.

¿Cuánto se descuenta del salario por cotizaciones a la pensión?

Vamos a simplificarlo. Así es exactamente cómo funciona esta deducción:

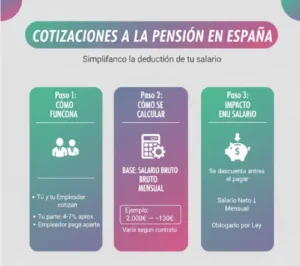

Paso 1: Cómo funciona realmente

Si trabajas en España, tanto tú como tu empleador cotizan al sistema de pensiones.

Pero solo tu parte se descuenta de tu salario.

Paso 2: Cómo se calcula

No es algo aleatorio: se basa en tu salario bruto antes de cualquier deducción.

Paso 3: Qué significa para tu salario

Por eso tu nómina suele parecer un poco más baja de lo esperado.

¿Cómo las cotizaciones a la pensión reducen directamente tu salario neto?

Cuando cobras en España, la cantidad que aparece en tu contrato no es la que realmente llega a tu cuenta bancaria.

Antes se aplican varias deducciones, y las cotizaciones a la pensión son una de las principales razones por las que tu salario parece más bajo.

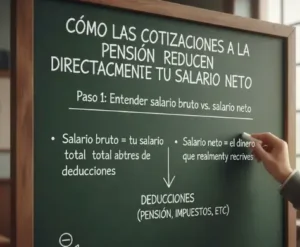

Paso 1: Entender salario bruto vs. salario neto

Primero, es importante conocer estos dos conceptos básicos que aparecen en tu nómina:

Salario neto vs salario bruto

Más información: Salario neto vs salario bruto

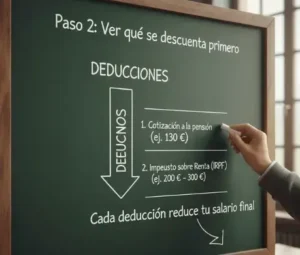

Paso 2: Ver qué se descuenta primero

Antes de que recibas el pago, se aplican varias deducciones en orden:

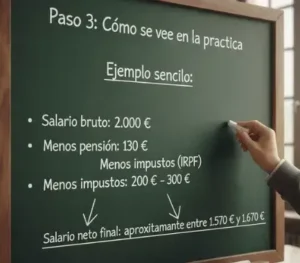

Paso 3: Cómo se ve en la práctica

Veámoslo con un ejemplo sencillo para entender todo el proceso:

Impacto de las cotizaciones a la pensión según el nivel salarial

El efecto de las cotizaciones a la pensión varía en función de cuánto ganas. A continuación, puedes ver cómo cambia según el nivel de ingresos:

| Nivel salarial | Rango de salario bruto mensual | Rango de cotización a la pensión | Impacto en el salario neto |

| Ingresos bajos | 1.000 € – 1.500 € | 70 € – 100 € | Impacto notable |

| Ingresos medios | 1.500 € – 3.000 € | 100 € – 180 € | Impacto moderado |

| Ingresos altos | 3.000 € – 5.000 € o más | 180 € – 300 €+ (sujeto a límites) | Menor impacto relativo |

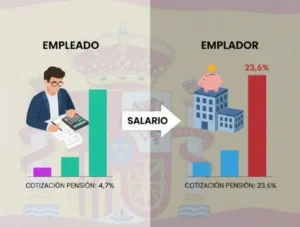

Cotizaciones del empleado vs. del empleador

Uno de los aspectos más confusos de las cotizaciones a la pensión es la diferencia entre lo que paga el empleado y lo que paga el empleador.

Cotizaciones del empleado

Estas se deducen directamente de tu salario. Nunca ves ese dinero en tu cuenta bancaria, ya que se retiene antes de que recibas el pago.

Cotizaciones del empleador

Estas son abonadas por tu empleador además de tu salario bruto.

No reducen tu salario neto, pero sí aumentan el coste total de contratarte. Ejemplo práctico

El empleador también realiza una aportación adicional a tu fondo de pensiones.

Este sistema garantiza una responsabilidad compartida entre trabajadores y empleadores.

Cotizaciones a la pensión vs. Impuesto sobre la renta (IRPF)

Las cotizaciones a la pensión suelen confundirse con el impuesto sobre la renta, pero son completamente diferentes.

En España, el impuesto sobre la renta se conoce como IRPF (Impuesto sobre la Renta de las Personas Físicas). Ambos se deducen de tu salario bruto, pero cumplen funciones distintas.

Diferencias clave

Orden de las deducciones

Esto significa que las cotizaciones a la pensión reducen la base sobre la que se calcula el impuesto, lo que puede disminuir ligeramente la carga fiscal.

En resumen, aunque ambos reducen tu salario, las cotizaciones a la pensión también pueden ayudar indirectamente a pagar menos IRPF.

Casos especiales que afectan al impacto en el salario

Muchos empleados en España no comprenden bien cómo funciona la tributación de su salario, especialmente al revisar su primer contrato de trabajo. Estos pequeños errores pueden generar confusión sobre los ingresos mensuales y la planificación financiera.

Trabajadores autónomos

Los trabajadores por cuenta propia en España pagan sus propias cotizaciones a la Seguridad Social directamente, generalmente a tipos más altos que los empleados y en función de sus niveles de ingresos.

Trabajadores a tiempo parcial

Los empleados a tiempo parcial cotizan menos, ya que las aportaciones se calculan en función de las horas trabajadas y de un salario mensual reducido.

Contratos temporales

Incluso los trabajos de corta duración requieren cotizaciones a la pensión, pero el total deducido depende de la duración del contrato y del salario mensual percibido.

Límites máximos de cotización

Los salarios muy altos están sujetos a límites de cotización, por lo que las aportaciones a la pensión no siempre aumentan de forma proporcional al crecimiento de los ingresos.

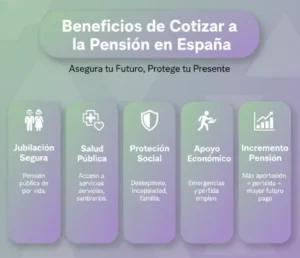

Beneficios de cotizar a la pensión

Aunque las cotizaciones a la pensión reducen tu salario mensual en España, ofrecen importantes beneficios financieros y sociales a largo plazo:

En resumen, aunque el impacto a corto plazo es un salario más bajo, el beneficio a largo plazo es una mayor seguridad financiera.

Confusiones comunes sobre las cotizaciones a la pensión

Muchos empleados en España se confunden sobre cómo funcionan realmente las cotizaciones a la pensión. Estos puntos aclaran los malentendidos más comunes de forma sencilla:

Los empleadores también cotizan

Los empleadores pagan su propia parte, mientras que los empleados contribuyen con una cantidad menor que se descuenta directamente de su salario mensual.

La pensión no es un impuesto

Las cotizaciones a la pensión no son impuestos; se destinan exclusivamente a financiar la jubilación y las prestaciones de la Seguridad Social.

Las cotizaciones no se pierden

Tus aportaciones quedan registradas y se utilizan más adelante para calcular tu pensión oficial y los beneficios a los que tienes derecho.

Un sistema equilibrado para todos los ingresos

Los salarios más altos aportan más en términos absolutos, pero el sistema aplica límites para mantener las cotizaciones justas y proporcionales.

Veredicto Final

Las cotizaciones a la pensión en España son deducciones obligatorias que reducen tu salario neto mensual, pero respaldan tu seguridad financiera a largo plazo mediante la jubilación y las prestaciones sociales.

Aunque tu salario neto parezca menor cada mes, este dinero no se pierde. En realidad, está construyendo tu futura pensión y tu acceso al sistema público de bienestar.

En términos simples, se trata de equilibrar los ingresos de hoy con la estabilidad del mañana. Comprenderlo te ayudará a interpretar mejor tu nómina y a planificar tus finanzas con mayor confianza.